Theo ông Lê Hoàng Châu, Chủ tịch Hiệp hội BĐS Tp.HCM (Horea), thị trường bất động sản đã có những đóng góp tích cực cho nền kinh tế và góp phần đảm bảo “an sinh xã hội về nhà ở”, làm thay đổi bộ mặt nhiều khu vực đô thị, nông thôn và đóng góp khoảng 10% nguồn thu ngân sách nhà nước.

Tuy nhiên, thị trường bất động sản vẫn chưa phát triển minh bạch, lành mạnh, ổn định, bền vững, biểu hiện rõ nét qua “5 tồn tại” sau: rất thiếu nguồn cung dự án, nguồn cung nhà ở, nhất là nhà ở có giá vừa túi tiền và nhà ở xã hội; “Lệch pha” về phân khúc nhà ở cao cấp, như tại TP.HCM, nhà ở có giá vừa túi tiền năm 2020 chỉ chiếm 1% tổng số nhà ở và năm 2021 thì không còn loại nhà ở này, trong khi 74% sản phẩm nhà ở thuộc phân khúc cao cấp, còn lại 26% thuộc phân khúc trung cấp; tình trạng khan hiếm nhà ở đã đẩy giá nhà tăng cao liên tục trong 5 năm qua, vượt quá khả năng thu nhập của đa số người dân; môi trường đầu tư kinh doanh trong lĩnh vực BĐS vẫn chưa thực sự minh bạch, thông thoáng, công bằng, lành mạnh; có không ít doanh nghiệp yếu kém năng lực, thiếu tính chuyên nghiệp đi đôi với tình trạng “đầu nậu”, “cò đất” hoạt động trái pháp luật, “phân lô bán nền” tràn lan gây “sốt ảo” giá đất tại nhiều địa phương gây thiệt hại cho khách hàng, nhà đầu tư, tác động tiêu cực đến sự phát triển ổn định, bền vững của thị trường bất động sản.

Một trong những nguyên nhân dẫn đến thực trạng trên, theo Horea là do “vướng mắc” về “thể chế pháp luật” và công tác “thực thi pháp luật” của một số cơ quan nhà nước có thẩm quyền, nhất là một số cán bộ công chức làm việc trong lĩnh vực đất đai, đầu tư xây dựng có tâm lý “sợ sai, sợ trách nhiệm, sợ bị vướng rủi ro pháp lý trong thi hành công vụ” nên chuyển hồ sơ lòng vòng, không dám đề xuất giải quyết.

Do đó, Horea kiến nghị Tổ công tác của Thủ tướng Chính phủ và các cơ quan có thẩm quyền của Trung ương sớm xem xét “có kết luận dứt điểm” các dự án bị dừng triển khai do thực hiện công tác rà soát pháp lý, kiểm tra, thanh tra, điều tra theo hướng thực hiện “thu hồi triệt để tài sản nhà nước bị thất thoát do tham nhũng, tiêu cực”; các doanh nghiệp có liên quan phải nộp nghĩa vụ tài chính, kể cả phần nộp bổ sung (nếu có) cho ngân sách nhà nước theo quyết định của cơ quan nhà nước có thẩm quyền, để cho dự án được tiếp tục triển khai thực hiện góp phần phát triển kinh tế và ổn định xã hội.

Đặc biệt, cần tập trung hoàn thiện thể chế pháp luật để xây dựng môi trường đầu tư kinh doanh bất động sản minh bạch, thông thoáng, công bằng, lành mạnh. Trong đó, đảm bảo quyền tiếp cận nguồn lực đất đai của doanh nghiệp để thực hiện dự án đầu tư, bao gồm “quyền” được công nhận chủ đầu tư sau khi doanh nghiệp đã “có quyền sử dụng đất khác không phải là đất ở” phù hợp với quy hoạch, kế hoạch sử dụng đất, quy hoạch phát triển đô thị, nhà ở; quyền tiếp cận nguồn lực đất đai thông qua phương thức “đấu giá quyền sử dụng đất” hoặc “đấu thầu dự án có sử dụng đất”. Tuy nhiên cần phải sửa đổi Luật Đấu giá tài sản 2016, Luật Đấu thầu 2013 đối với trường hợp “đấu giá quyền sử dụng đất, đấu thầu dự án có sử dụng đất” để không xảy ra tình trạng “đấu giá cuội, đấu giá có quân xanh – quân đỏ” hoặc “đấu thầu cuội, đấu thầu chân gỗ” hoặc thông đồng “dìm giá” hoặc “đẩy giá ảo” hoặc lợi dụng đấu giá, đấu thầu để trục lợi bất chính, gây ra các hệ quả tiêu cực.

Cũng nói về điều này, ông Neil MacGregor, Tổng giám đốc Savills Việt Nam, cho rằng cần xây dựng quy trình đấu giá đất công khai, minh bạch hơn, có thể mời các đơn vị định giá nước ngoài đã chứng minh năng lực tầm quốc tế, triển khai đúng hạn các dự án cơ sở hạ tầng để hỗ trợ quá trình phát triển đô thị. Bên cạnh đó, có thể tham chiếu một số quy trình đấu giá đất công tại các thị trường trưởng thành hơn như Singapore, Hong Kong…

Một vấn đề nổi cộm nữa trên thị trường bất động sản mà ông Neil MacGregor đề cập thêm là tình trạng đầu cơ diễn ra ở nhiều địa phương, giá thị trường nhà ở không hướng tới người mua cuối cùng. “Điều này sẽ khiến xã hội và nền kinh tế phát triển không lành mạnh trong dài hạn, quỹ đất tại các đô thị lớn như TP.HCM và Hà Nội để phát triển dự án còn ít, dễ bị thao túng, dẫn đến nguy cơ bong bóng bất động sản. Một thị trường không hướng đến người mua cuối cùng thì không thể bền vững. Do đó, cần những giải pháp tăng quỹ đất, đặc biệt cho các dự án bình dân, hỗ trợ người mua có nhu cầu ở thực, cũng như xây dựng quy trình đấu giá đất công minh bạch để hạn chế đầu cơ. Từ đó kiểm soát nguy cơ dẫn đến bong bóng bất động sản. Đồng thời bổ sung quỹ đất khu trung tâm cho phát triển dự án nhà ở và triển khai đúng hạn các dự án hạ tầng để hỗ trợ quá trình phát triển đô thị”, lãnh đạo Savills Việt Nam khuyến nghị.

Bên cạnh việc tháo gỡ những vướng mắc về thể chế, theo các chuyên gia, một giải pháp quan trọng khác để phát triển bền vững thị trường bất động sản là cần phải kiểm soát và xử lý hiệu quả mối quan hệ hữu cơ giữa thị trường bất động sản và thị trường vốn để cả hai thị trường này phát triển lành mạnh, hỗ trợ lẫn nhau. Bởi lẽ, thị trường bất động sản phát triển lành mạnh, ổn định sẽ kéo theo sự phát triển của thị trường vốn cũng như nền kinh tế và ngược lại.

Với vấn đề này, Hiệp hội Bất động sản TP.HCM kiến nghị xây dựng cơ chế tạo điều kiện cho doanh nghiệp được tiếp cận nguồn vốn tín dụng và các nguồn vốn trên thị trường vốn. Trong đó có hoạt động phát hành trái phiếu doanh nghiệp và cho phép các tập đoàn, doanh nghiệp bất động sản kinh doanh đa ngành được hạch toán dùng phần lợi nhuận kinh doanh bất động sản để bù các khoản kinh doanh bị lỗ của các lĩnh vực khác.

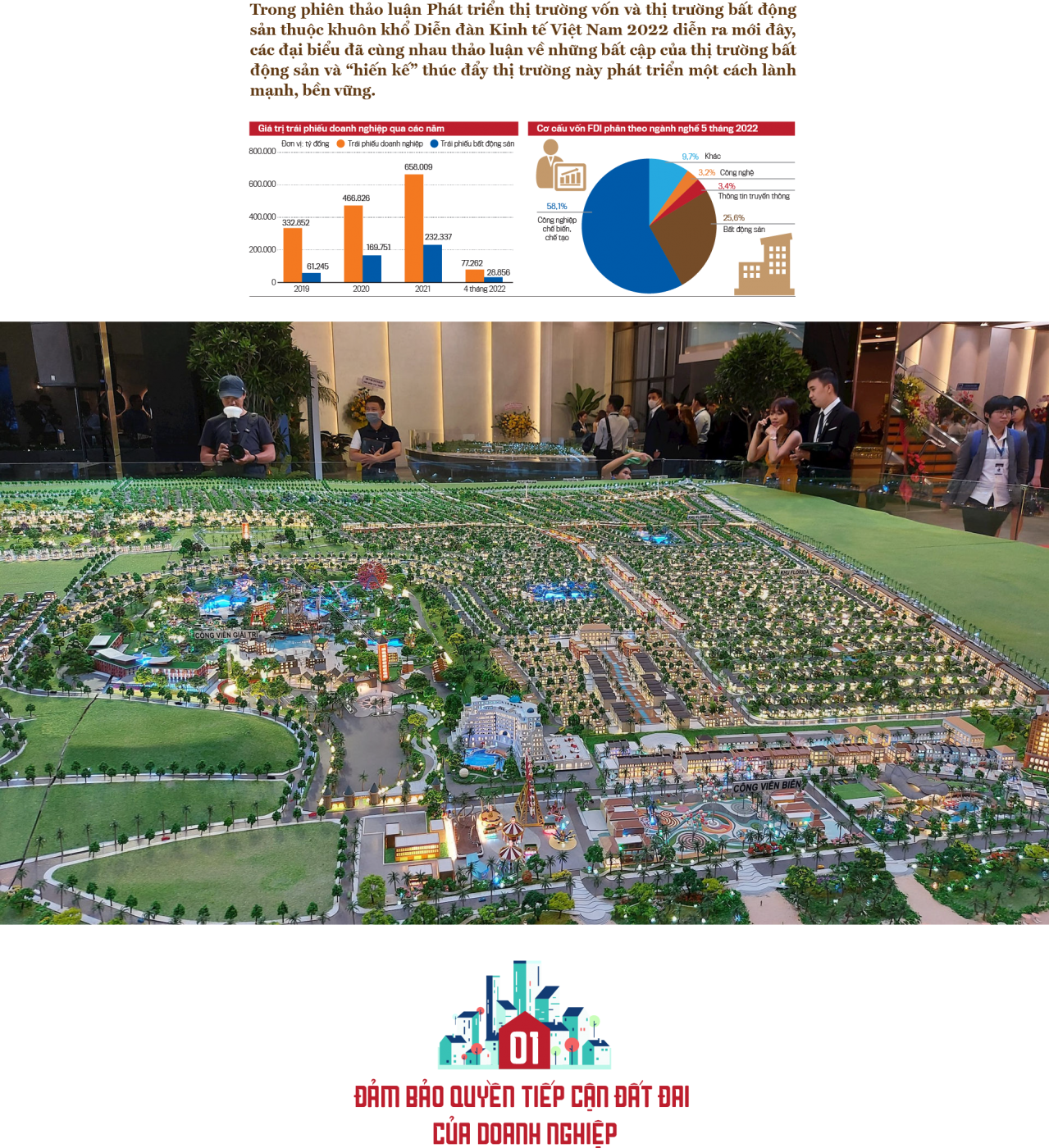

Khoản 2 Điều 14 Nghị định số 43/2014/NĐ-CP quy định chủ đầu tư phải có vốn chủ sở hữu không thấp hơn 20% mức đầu tư dự án có sử dụng đất dưới 20ha; không thấp hơn 15% mức đầu tư dự án có sử dụng đất từ 20ha trở lên. Có nghĩa là, chủ đầu tư có thể cần phải huy động vốn 80 – 85% tổng mức đầu tư của dự án có sử dụng đất. Bởi vậy, nguồn vốn tín dụng có vị trí rất quan trọng là “bà đỡ” để thực hiện dự án. Nhưng, hiện nay các ngân hàng thương mại đang có xu hướng “siết” tín dụng đối với bất động sản, nên các doanh nghiệp bất động sản đặt kỳ vọng vào việc phát hành trái phiếu doanh nghiệp để bù đắp thiếu hụt nguồn vốn tín dụng ngân hàng.

Bên cạnh đó, ở nước ta, thị trường vốn vẫn chưa phát triển đầy đủ, các quỹ đầu tư bất động sản, quỹ REIT quá nhỏ bé, nên các doanh nghiệp bất động sản phải dựa vào việc phát hành trái phiếu doanh nghiệp đang chiếm khoảng 38% GDP. Nếu Nhà nước “siết” cả tín dụng và trái phiếu doanh nghiệp thì sẽ “đứt gẫy” dòng vốn đầu tư, nhiều doanh nghiệp có nguy cơ “ngộp thở”, nhất là trong lúc thanh khoản bị sụt giảm. Bởi thế không nên vì một số ít doanh nghiệp có sai phạm, vi phạm pháp luật mà “siết quá chặt, siết quá đà, siết cả doanh nghiệp làm ăn đàng hoàng, tuân thủ pháp luật” đang chiếm đa số trong nền kinh tế”, ông Châu phân tích.

Đề cập đến thị trường vốn, tại Diễn đàn, theo Thứ trưởng Bộ Tài chính Nguyễn Đức Chi, thời gian qua, thông qua tín dụng ngân hàng và thị trường vốn, các doanh nghiệp bất động sản đã huy động được một lượng vốn lớn, hỗ trợ đắc lực và hiệu quả cho hoạt động sản xuất, kinh doanh, phát triển các dự án.

Việc huy động vốn của doanh nghiệp bất động sản thông qua phát hành trái phiếu doanh nghiệp cũng tiềm ẩn rủi ro cho thị trường tài chính nói chung và thị trường vốn, thị trường bất động sản nói riêng, do việc phát hành trái phiếu doanh nghiệp lãi suất cao thiếu thông tin, kém minh bạch, có thể ảnh hưởng đến tình hình tài chính của doanh nghiệp bất động sản, hậu quả sử dụng vốn thấp và thị trường bất động sản không thuận lợi cũng khiến dòng tiền trả nợ trái phiếu đến hạn của doanh nghiệp khó khăn… Do đó, cần thiết phải có các giải pháp nhằm phát triển thị trường vốn, thị trường bất động sản lành mạnh, từ hoàn thiện khung khổ pháp lý (Luật Chứng khoán, Luật Doanh nghiệp, Luật Xây dựng, Luật Đất đai, Luật Nhà ở, Luật Kinh doanh bất động sản và các văn bản hướng dẫn…) đến triển khai các giải pháp điều hành và quản lý, giám sát thị trường.

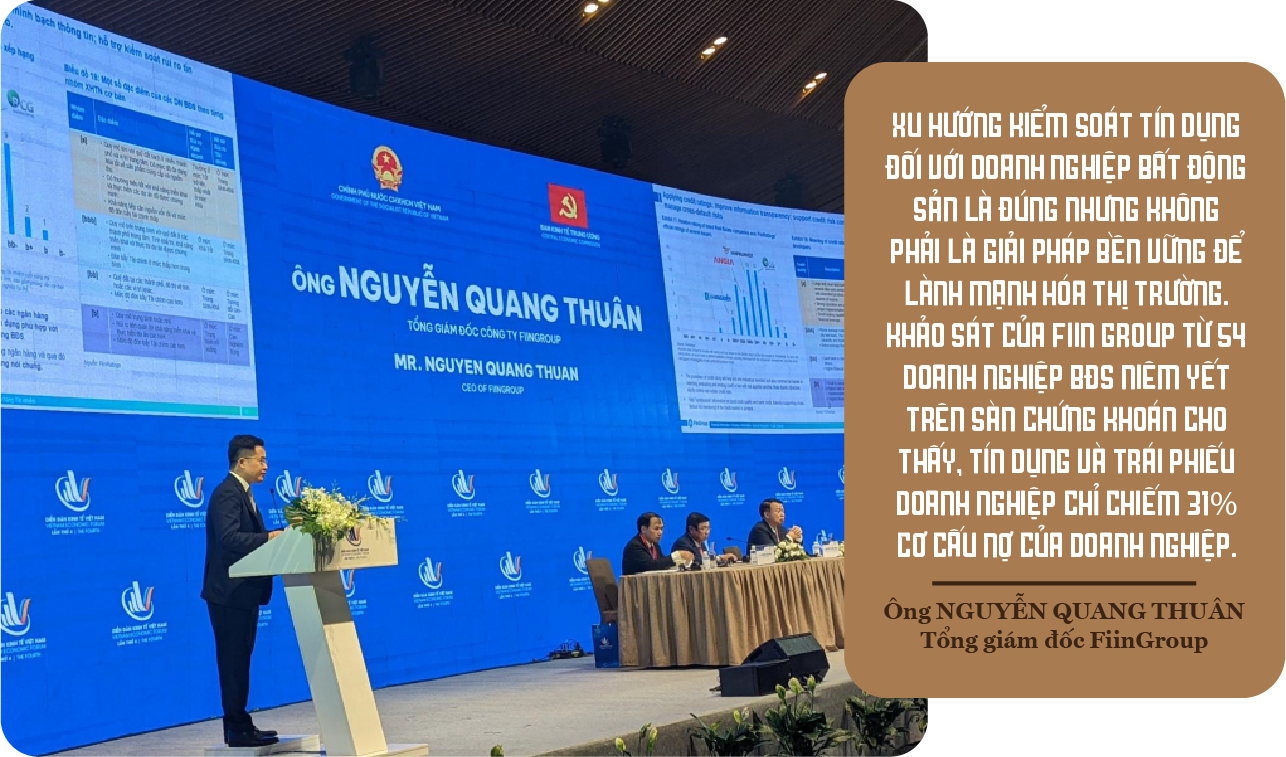

Trước bối cảnh này, ông Nguyễn Quang Thuân, Tổng giám đốc FiinGroup bày tỏ: xu hướng kiểm soát tín dụng đối với doanh nghiệp BĐS là đúng nhưng không phải là giải pháp bền vững để lành mạnh hóa thị trường. Khảo sát của Fiin Group từ 54 doanh nghiệp bất động sản niêm yết trên sàn chứng khoán cho thấy, tín dụng và trái phiếu doanh nghiệp chỉ chiếm 31% cơ cấu nợ của doanh nghiệp. Trong khi đó, phần lớn nguồn vốn doanh nghiệp huy động được là từ hợp đồng hợp tác với doanh nghiệp khác hoặc tiền trả trước của khách hàng. Mặt khác, trong khi tín dụng ngân hàng dành cho bất động sản năm 2021 chỉ 700.000 tỷ đồng, còn nguồn vốn đến từ người mua nhà gần gấp đôi, trên 1,3 triệu tỷ đồng.

“Thời gian qua, tình hình dịch bệnh và chậm trễ phê duyệt pháp lý làm ảnh hưởng đến tiến độ triển khai dự án khiến doanh nghiệp khó tiếp cận nguồn vốn từ tiền trả trước của người mua. Do đó, các doanh nghiệp ghi nhận mức tăng trưởng lợi nhuận ngắn hạn thấp, khiến áp lực đáo hạn trái phiếu thêm nặng nề với 63% giá trị trái phiếu tính đến cuối tháng 4/2022 sẽ đáo hạn vào 2024. Chính phủ cần có những chính sách hỗ trợ doanh nghiệp huy động vốn hiệu quả hơn, trên cơ sở đảm bảo lợi ích hài hòa cho nhà đầu tư cá nhân”, ông Thuân nhận định.

Đồng quan điểm, ông Nguyễn Mạnh Khởi, Phó Cục trưởng Cục Quản lý nhà và Thị trường bất động sản, Bộ Xây dựng, đánh giá, nếu thị trường vốn có thay đổi chắc chắn sẽ ảnh hưởng thị trường bất động sản, trong khi nhiều năm nay, thị trường bất động sản chịu sự chi phối bởi thị trường tín dụng ngân hàng, nên khi ngân hàng có điều chỉnh chính sách tín dụng đẫn dến thị trường bất động sản có phản ứng tiêu cực. Trong thời gian tới, khi điều chỉnh sửa đổi chính sách cũng phải thúc đẩy thị trường vốn cho lĩnh vực bất động sản phát triển hơn.

“Nhiều ý kiến cho rằng hiện có mười mấy đạo luật liên quan tới thị trường bất động sản, trong đó có các luật không trực tiếp nhưng tác động lớn như chính sách thuế, tín dụng… dẫn đến thị trường có hiện tượng đầu cơ nhiều hơn là cung cấp cho người tiêu dùng. Bởi vậy, cần nghiên cứu và đẩy nhanh sửa đổi các cơ chế chính sách liên quan đến thị trường. Bên cạnh đó, cần có các cơ chế điều tiết thị trường, các công cụ này hiện nay còn rất yếu. Ngoài ra, vấn đề công khai minh bạch, đầy đủ thông tin cho thị trường dù có quy định nhưng thực thi chưa tốt. Vừa qua có nhiều thông tin tiêu cực tới thị trường nhưng các địa phương xử lý chưa nhanh”, ông Khởi nêu quan điểm.

Trên cơ sở đó, theo ông Khởi, cần xử lý và đẩy nhanh các vấn đề vi phạm, để thị trường phát triển lành mạnh hơn. Song song với đó, cần đẩy nhanh lập quy hoạch chương trình phát triển nhà ở – mấu chốt, cơ sở pháp lý để đưa các dự án ra, nhưng nhiều địa phương chưa làm tốt, chưa thông qua kịp thời. Mặt khác, cũng cần điều chỉnh dòng tín dụng để đẩy nhanh dự án, tăng nguồn cung nhà ở xã hội, dự án nhà giá thấp, dự án đang triển khai khả thi… nhằm giảm áp lực giá bán trên thị trường.

Nguồn dẫn: Phan Dương/ Tạp chí Kinh tế Việt Nam

Link bài gốc: https://vneconomy.vn/gia-nha-o-chua-huong-toi-nguoi-mua-cuoi.htm

{kind=link}