Tại thời điểm khánh thành ngày 3/2/2010, cao tốc TP. Hồ Chí Minh – Trung Lương là tuyến cao tốc hoàn chỉnh đầu tiên của Việt Nam với tổng chiều dài 61,9 km, trong đó, tuyến cao tốc dài 39,8 km và các tuyến đường nối dài 22,1 km. Tính đến cuối năm 2020, cả nước đã đưa vào khai thác được 19 tuyến cao tốc với chiều dài 1.163 km, chủ yếu ở miền Bắc, trong đó, có nhiều tuyến cao tốc hướng tâm Thủ đô Hà Nội, gồm Hà Nội – Thái Nguyên, Hà Nội – Bắc Giang, Pháp Vân – Cầu Giẽ, Nội Bài – Lào Cai; TP. Hồ Chí Minh – Long Thành – Dầu Giây, cao tốc kết nối liên vùng Đà Nẵng-Quảng Ngãi, Hà Nội – Hải Phòng, kết nối cảng biển cửa ngõ Hạ Long – cầu Bạch Đằng, Tân Vũ – Lạch Huyện… Do “đeo bám” quá lớn vào ngân sách nhà nước nên quá trình triển khai nhiều tuyến cao tốc chậm trễ, chật vật dưới áp lực vốn.

Ngân sách căng mình, ngân hàng hẹp cửa

So với những Quy hoạch giao thông đường bộ gần đây, thực tế đạt được cách “vạch đích” khá xa. Cụ thể, hệ thống đường cao tốc mới chỉ đạt 59% mục tiêu theo Quyết định 356/QĐ-TTg ngày 25/2/2013 điều chỉnh Quy hoạch phát triển giao thông vận tải đường bộ Việt Nam đến năm 2020 và định hướng đến năm 2030; đạt 43% mục tiêu theo Quyết định 326/QĐ-TTg ngày 1/3/2016 phê duyệt Quy hoạch phát triển mạng đường bộ cao tốc Việt Nam đến năm 2020 và định hướng đến năm 2030. Tuyến cao tốc Bắc-Nam phía Đông chưa thông theo kế hoạch, một số tuyến có nhu cầu vận tải cao, kết nối liên vùng, kết nối các trung tâm kinh tế với cảng biển cửa ngõ và sân bay quốc tế chưa được xây dựng như cao tốc Biên Hoà-Vũng Tàu, TP.HCM-Mộc Bài, Vành đai 4 Thủ đô Hà Nội…

Mặt khác, vốn đầu tư chung cho lĩnh vực đường bộ giai đoạn 2011-2020 nói chung và đường cao tốc nói riêng rất thiếu thốn. Mặc dù được “ưu ái” bố trí vốn ngân sách nhà nước lớn nhất trong 5 lĩnh vực, chiếm khoảng 81,6% toàn ngành, nhưng thực tế, cả nguồn ngân sách và huy động cho đường bộ đạt khoảng 573 nghìn tỷ, chỉ đạt 51% so với nhu cầu. Trong đó, tổng vốn đầu tư cao tốc khoảng 413.395 tỷ đồng. Trong đó, từ năm 2011 mới bắt đầu có sự tham gia của vốn đầu tư ngoài ngân sách vào đường cao tốc, với tổng vốn khoảng 88.440 tỷ đồng.

Sau 10 năm, hiện cả nước hiện mới chỉ có 1.163 km đường cao tốc là một trong những lý do khiến hạ tầng giao thông chưa có sự có sự bứt phá ngoạn mục, thậm chí ở nhiều vùng, hạ tầng đường bộ vẫn còn là một điểm nghẽn và rào cản chủ yếu trong vấn đề kết nối, cản trở sự phát triển.

Cần phải nói thêm, kể từ năm 2015 đến nay, thị trường PPP trên phạm vi cả nước đứng trước cảnh báo “đóng băng” khi mỏi mắt mới tìm được nhà đầu tư PPP. Từ chỗ có 8/11 dự án thành phần cao tốc Bắc-Nam phía Đông được đánh giá cao về độ hấp dẫn, dự kiến đầu tư theo hình thức đối tác công-tư PPP, nhưng đến nay, 5 dự án thành phần vỡ kế hoạch phải chuyển sang dùng vốn ngân sách.

Dù vậy, 3 dự án thành phần Diễn Châu-Bãi Vọt, Nha Trang-Cam Lâm, Cam Lâm-Vĩnh Hảo thực hiện theo hình thức PPP, loại hợp đồng BOT dù hoàn thành công tác lựa chọn nhà đầu tư, ký kết hợp đồng dự án với các nhà đầu tư, doanh nghiệp dự án nhưng đều đang xoay xở đàm phán với các ngân hàng đã cam kết cho vay vốn để thu xếp tài chính.

Trong báo cáo mới đây gửi Quốc hội về việc triển khai dự án xây dựng một số đoạn đường bộ cao tốc trên tuyến Bắc-Nam phía Đông giai đoạn 2017-2020, Bộ trưởng Bộ Giao thông vận tải Nguyễn Văn Thể nêu rõ, việc huy động tín dụng đang gặp khó khăn khi ngân hàng đề nghị được áp dụng điều khoản chia sẻ doanh thu theo quy định tại Điều 82 của Luật PPP. Do đó, bên cạnh việc tích cực đàm phán với ngân hàng, các nhà đầu tư đang nỗ lực huy động các nguồn vốn hợp pháp khác như tăng vốn chủ sở hữu, phát hành trái phiếu doanh nghiệp…

Theo các chuyên gia, cơ chế chính sách còn vướng mắc, bất cập, đặc biệt là các quy định pháp luật liên quan đến phân cấp đầu tư, đầu tư theo hình thức PPP, cơ chế chia sẻ rủi ro, nguồn vốn tín dụng dài hạn chưa được khơi thông, dẫn đến khó huy động tối đa mọi tổ chức, mọi nguồn lực tham gia đầu tư phát triển kết cấu hạ tầng giao thông, mà chủ yếu dựa vào ngân sách trung ương.

Tuy nhiên, hiện nguồn vốn ngân sách nhà nước không còn dồi dào, chỉ phân bổ trọng tâm, trọng điểm, ưu tiên nguồn giải phóng mặt bằng, hỗ trợ các dự án PPP và chỉ đầu tư những dự án không huy động được nguồn vốn ngoài ngân sách. Trong khi đó, các ngân hàng thương mại đều thận trọng cho vay mới các dự án BOT vì lo ngại những khoản nợ xấu BOT ngày càng “phình to”.

“Trước những khó khăn bủa vây vì đại dịch, có thể thấy, mục tiêu xây dựng 5.000km đường cao tốc không hề dễ dàng.

Thứ nhất, tình hình hiện nay rất khó khăn. Nợ xấu dềnh lên tại các ngân hàng sẽ mất nhiều năm để giải quyết. Tốc độ tăng trưởng nền kinh tế sụt giảm, trước đây tăng trưởng GDP ổn định 6-7%/năm, nhưng năm nay nỗ lực hết sức, chỉ đạt được 3-4%. Sang năm 2022, tình hình chưa chắc sáng sủa hơn. Hàng chục ngàn doanh nghiệp vỡ nợ, rời bỏ thị trường, số doanh nghiệp thành lập giảm sút. Riêng ngân sách để phòng chống đại dịch cũng tiêu tốn nhiều tiền của, vaccine nội địa chưa chủ động, phương thức sống chung với Covid, bảo đảm an toàn cho người dân cũng cần nhiều kinh phí. Hiện ngân sách hứng chịu nhiều yếu tố bất biến, ngân sách dành cho đầu tư hạ tầng giao thông cũng eo hẹp.

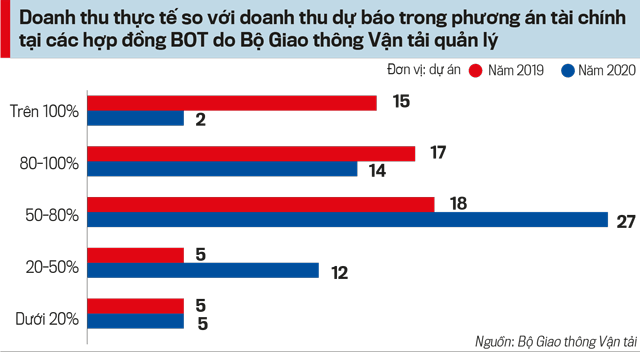

Chưa nói các tuyến cao tốc khác, riêng tuyến cao tốc trọng điểm quốc gia Bắc-Nam phía Đông cũng chưa chắc hoàn thành đúng kế hoạch do tiến độ thi công chậm trễ, khó khăn về kinh phí, nan giải trong công tác giải ngân, giá vật tư tác động tiêu cực lại gặp gián đoạn do dịch bệnh Covid-19. Những tháng vừa qua, hàng loạt dự án BOT hụt thu do lưu lượng đi lại giảm sút, cơ chế, chính sách liên tục thay đổi, tín dụng từ ngân hàng gặp khó khiến nhà đầu tư dè dặt tham gia các dự án PPP hơn trước.

Thứ hai, chiến lược phát triển giao thông cũng phải xem lại. Có nên phát triển quá nhiều đường cao tốc hay dành một phần kinh phí để phát triển đường sắt, đường thủy nội địa. Thời gian qua, đại dịch Covid đã thấy rõ sức mạnh của các loại hình này khi đường bộ bị chia cắt, gián đoạn. Chiến lược phát triển hạ tầng giao thông tập trung quá nhiều vào đường bộ, trong khi đó, đường sắt, đường thủy nội địa vẫn bị coi nhẹ, ngày càng lạc hậu. Đường cao tốc với chi phí vận tải cao gấp 2-3 lần so với đường sắt, năng suất thấp hơn 3-4 lần lại có nguy cơ mất an toàn gấp 5 lần đường sắt, chiếm đất gấp 4 lần đường sắt.

Vì vậy, nên chăng điều chỉnh lại quy hoạch, giảm bớt số đường cao tốc, tập trung để phát triển đường sắt quốc gia và đường sắt đô thị, phát triển cân đối các loại hình một cách hợp lý, tối ưu. Đường cao tốc phải xây đúng chỗ, đúng hướng, đúng nhu cầu thực tiễn. Chỗ nào cần đường cao tốc, vẫn phải làm, nhưng không “cao tốc hóa” đến 5.000km. Nhà nước cần có tầm nhìn sắc bén, khoa học, phát triển đồng đều các loại hình giao thông, phương tiện”.

Kỳ hạn ngắn, lãi suất cao, trái phiếu chỉ để đảo nợ

Trước đây, Nghị định 15/2015/NĐ-CP ngày 14/02/2015 đầu tư theo hình thức đối tác công tư, Nghị định 63/2018/NĐ-CP ngày 04/05/2018 quy định về lĩnh vực, điều kiện, trình tự, thủ tục thực hiện đầu tư theo hình thức đối tác công tư chỉ bó hẹp việc vay vốn các tổ chức tín dụng.

Tuy nhiên, Luật PPP có hiệu lực từ ngày 01/01/2021 và Nghị định 28/2021/NĐ-CP ngày 26/3/2021 quy định cơ chế quản lý tài chính dự án đầu tư theo phương thức PPP, đã mở “cánh cửa” huy động vốn bằng trái phiếu doanh nghiệp ngoài hình thức tín dụng cho các doanh nghiệp dự án tại Điều 6 của Nghị định 28 khi hướng dẫn các thủ tục, các bước cần thiết để doanh nghiệp PPP phát hành trái phiếu.

Dù vậy, vẫn chưa có nhiều doanh nghiệp phát hành trái phiếu để thực hiện dự án BOT. Gần đây nhất, nhà đầu tư dự án thành phần cao tốc Bắc-Nam, đoạn Cam Lâm-Vĩnh Hảo đang tìm nguồn vốn mới bằng cách phát hành trái phiếu. Nhà đầu tư dự án đoạn này là Liên danh CTCP Tập đoàn Đèo Cả – CTCP Xây dựng Đèo Cả – CTCP Công ty Đầu tư xây dựng 194. Dự án có tổng vốn đầu tư 8.925 tỷ đồng, trong đó nguồn vốn nhà nước là 4.199 tỷ đồng. Như vậy, nhà đầu tư cần khoảng 3.786 tỷ đồng, trong đó vốn chủ sở hữu khoảng 1.030 tỷ đồng, còn lại là vốn huy động khoảng 2.756 tỷ đồng…

Ngoài ra, đáng chú ý, thời gian qua, Công ty cổ phần Đầu tư Hạ tầng Kỹ thuật TP. Hồ Chí Minh (CII) được biết đến là một trong những doanh nghiệp huy động vốn thông qua phát hành trái phiếu với mật độ khá dày. CII áp dụng hình thức này từ năm 2005 nhưng 3 năm gần đây, huy động trái phiếu trở nên rầm rộ hơn, tỷ trọng dư nợ trái phiếu/tổng dư nợ vay tài chính tăng từ 14,3% năm 2017 lên mức 79,6% tại thời điểm tháng 6/2021. Để sử dụng vốn hiệu quả, CII chia nhỏ các đợt phát hành nhằm mục đích huy động đến đâu thì đầu tư dự án đến đó, nên tần suất phát hành trái phiếu CII dày đặc hơn.

CII cũng vừa công bố kế hoạch phát hành 500 tỷ đồng trái phiếu, lãi suất cố định 9,5%/năm. Nhiều hoài nghi xảy ra khi CII dành phần lớn đến 80% để trả nợ ngân hàng, trong đó 250 tỷ đồng để thanh toán gốc vay tại HDBank, 150 tỷ thanh toán gốc vay tại VPBank và chỉ còn 100 tỷ đồng còn lại đầu tư vào cao tốc BOT Trung Lương-Mỹ Thuận giai đoạn 1. Giai đoạn 2018-2021 là giai đoạn căng thẳng nhất về dòng tiền của CII do thi công các dự án trọng điểm quốc gia như cao tốc Trung Lương-Mỹ Thuận, dự án trọng điểm địa phương như Xa lộ Hà Nội, Quốc lộ 60…, với tổng mức đầu tư hơn 20.000 tỷ đồng.

Vì sao việc huy động vốn cho các dự án hạ tầng BOT thông qua phát hành trái phiếu doanh nghiệp lại chưa sôi động? Ông Trần Văn Thế, Phó Chủ tịch Tập đoàn Đèo Cả từng chia sẻ, trong quá trình phát hành trái phiếu huy động vốn cho các dự án xây dựng hạ tầng, Đèo Cả gặp nhiều vướng mắc về mặt chính sách. Cụ thể, theo Điều 6, Nghị định 28/2021/NĐ-CP, doanh nghiệp dự án PPP chỉ được phát hành trái phiếu không chuyển đổi riêng lẻ. Quy định này đã bó hẹp doanh nghiệp, nhà đầu tư không được phép quyền chuyển đổi trái phiếu thành cổ phần. Ngoài ra, nhu cầu vốn trong lĩnh vực hạ tầng giao thông rất lớn trong khi thời gian hoàn vốn một dự án kéo dài, lên đến 15 năm, 20 năm, thậm chí 23 năm. Vì vậy, doanh phiệp phải tính đến phương án phát hành trái phiếu đảm bảo tính chất tuần hoàn, liên tục, đảm bảo các kỳ trả nợ với vòng đời dự án để hoàn vốn.

Cũng theo nhiều chuyên gia, ngoài kỳ hạn tối đa huy động trái phiếu doanh nghiệp thấp hơn nhiều so với thời gian hoàn vốn dự án giao thông, lãi suất trái phiếu còn leo cao, sẽ gây sức ép lớn nhà đầu tư. Có ý kiến cho rằng cần tính đến các cơ chế đặc thù khác như Chính phủ phát hành trái phiếu cho địa phương vay lại, vay vốn nước ngoài hay liên danh với doanh nghiệp nước ngoài để thực hiện dự án…

“Việt Nam hiện là quốc gia có tỷ lệ chiều dài đường cao tốc trên diện tích và dân số ở mức thấp trong khu vực Đông Nam Á, với tốc độ xây dựng chậm hơn “kiến bò”. Lý do chính là không có cơ chế huy động nguồn lực, chứ không phải không có tiền.

Hiện tiền gửi ngắn hạn vẫn đang chiếm tỷ trọng lớn trong cơ cấu nguồn vốn huy động nói chung của các ngân hàng thương mại, vì vậy, ngân hàng chủ yếu cho vay vốn lưu động ngắn hạn, cùng lắm cho vay trung hạn 3 năm. Trong khi đó, nguồn vốn vay xây dựng đường cao tốc phải rất dài hạn với quy mô lớn. Vì vậy, không thể chỉ trông cậy vào nguồn vốn từ ngân hàng mà cần nguồn vốn dài hạn, nguồn tài chính đàng hoàng hơn để hiện thực hoá mục tiêu 5.000 km đường cao tốc đến năm 2030 theo kế hoạch đầy tham vọng của Chính phủ, chứ không phải bánh vẽ.

Mặt khác, một kênh huy động vốn trung và dài hạn các doanh nghiệp có thể tìm đến như trái phiếu công trình hay trái phiếu doanh nghiệp. Tuy nhiên, kỳ hạn tối đa các kênh này cũng chỉ khoảng 3 năm, với lãi suất cao trên 10%/năm, sẽ gây sức ép lớn với các nhà thầu, các công trình dài hạn. Không khéo chưa làm được một phần công trình đã đổ bể, doanh nghiệp phát hành trái phiếu dễ đứng trước nguy cơ vỡ nợ trước sự phức tạp về kỹ thuật và thời gian thi công kéo dài do giải phóng mặt bằng, xây dựng cầu đường. Với lãi suất leo cao cũng khó có công trình nào đủ lợi nhuận, lãi hàng chục phần trăm để trả nợ. Các đợt phát hành bổ sung chỉ để trả lãi, cùng lắm đảo nợ ngân hàng là giỏi, không còn đồng nào để xây dựng công trình.

Vì vậy, thị trường trái phiếu Việt Nam không thể làm cơ sở hạ tầng, trừ khi doanh nghiệp phát hành trái phiếu là tập đoàn sân sau của các ngân hàng, ngân hàng đứng ra bảo lãnh may ra mới phát hành thành công. Ngân hàng Nhà nước cũng kiểm soát chặt việc bảo lãnh, nói đúng hơn, không khuyến khích, không cho phép các ngân hàng bảo lãnh thanh toán trái phiếu doanh nghiệp. Các doanh nghiệp đơn lẻ phát hành rất khó khăn, chưa kể phát hành với khối lượng lớn và thời hạn dài. Doanh nghiệp phát hành trái phiếu để xây đường cao tốc cũng là một phương án hão huyền.

Suy đi tính lại, có thể tính đến phương án vay vốn nước ngoài. Theo đó, Chính phủ đứng ra vay hoặc để doanh nghiệp vay, Chính phủ bảo lãnh, hoặc ngân hàng thương mại lớn đứng ra bảo lãnh cho doanh nghiệp. Một cách khác, doanh nghiệp trong nước liên danh với một số doanh nghiệp nước ngoài, cùng chia sẻ lợi ích, cùng thu xếp nguồn vốn để thực hiện dự án. Ngoài ra, Chính phủ cần tính phương án phát hành trái phiếu. Nếu ngân hàng thương mại, quỹ đầu tư nước ngoài không mua hết vì khối lượng lớn thì Ngân hàng Nhà nước phải mua và bán trái phiếu trong tương lai để thu tiền về”.

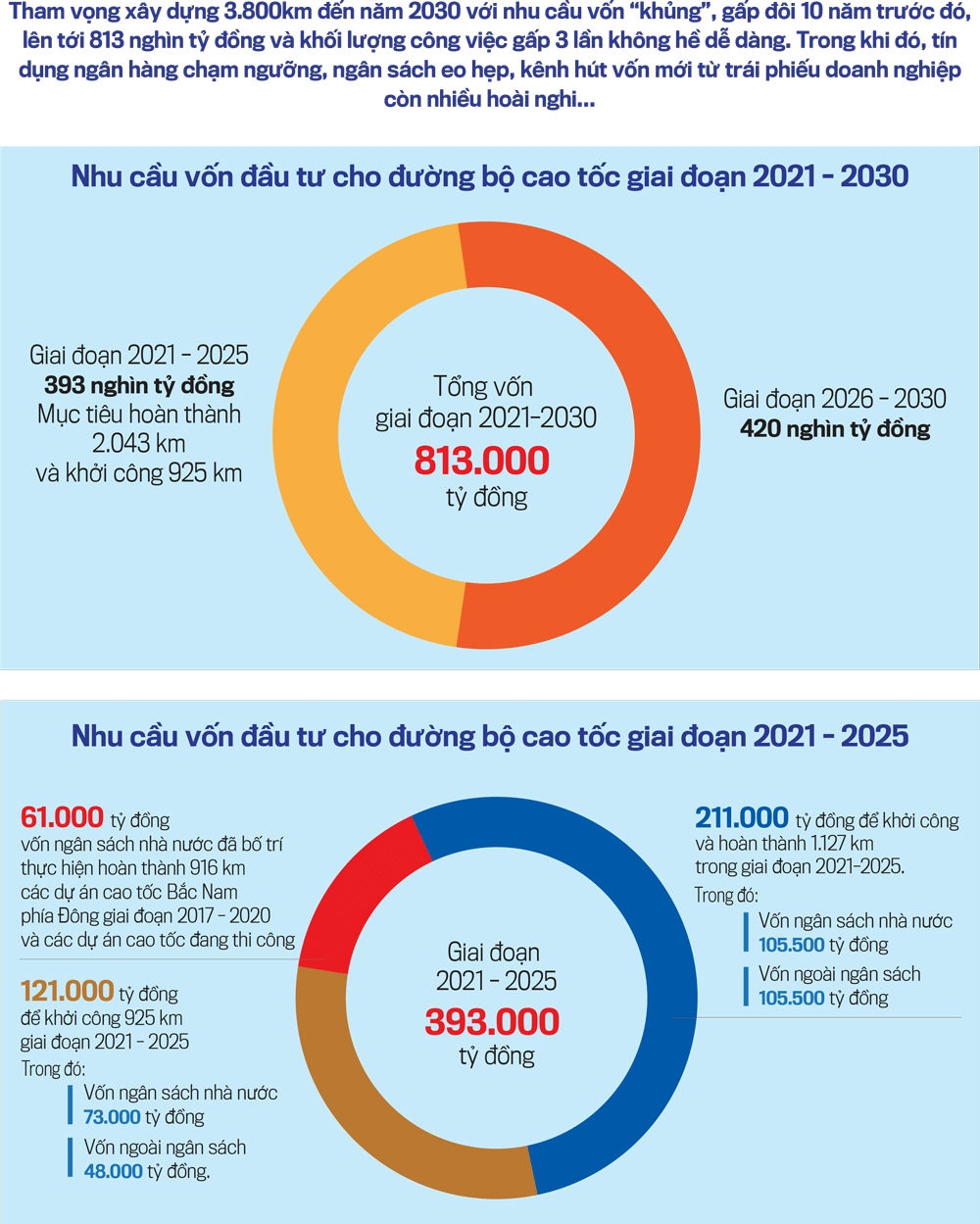

Để hiện thực hoá mục tiêu 5.000 km đường cao tốc vào năm 2030 theo Quy hoạch mạng lưới đường bộ thời kỳ 2021-2030, tầm nhìn đến năm 2050 mới được Thủ tướng phê duyệt tại Quyết định số 1454/QĐ-TTg ngày 1/9/2021, nhiệm vụ đặt ra phải xây dựng thêm hơn 3.800km đường cao tốc trong gần 10 năm tới. Với nhu cầu vốn “khủng” cho mạng lưới đường bộ dự kiến khoảng 900.000 tỷ đồng, trong đó triển khai dự án đường bộ cao tốc khoảng 813 nghìn tỷ đồng, là vô cùng nan giải.

Tuy nhiên, Quy hoạch cũng đồng thời mở ra cơ hội đầu tư cho mọi nguồn lực, chủ yếu theo phương thức đối tác công tư (PPP); ngân sách nhà nước tham gia vào dự án đóng vai trò “vốn mồi”.

Sau 15 năm ra đời và hoạt động, Tổng công ty Đầu tư và kinh doanh vốn Nhà nước (SCIC) đã thực hiện thành công các chủ trương, định hướng của Đảng, Nhà nước đề ra trong việc đổi mới cơ chế quản lý vốn nhà nước tại doanh nghiệp. Không chỉ làm tròn sứ mệnh tiếp nhận, quản lý và kinh doanh vốn nhà nước sau cổ phần hoá, Tổng công ty còn giữ vị thế của một nhà đầu tư Chính phủ trong những năm qua, từng bước chuyển trọng tâm sang hoạt động đầu tư, hướng tới mô hình Quỹ đầu tư Chính phủ nhằm hoàn thành trọng trách trong thời kỳ mới.

Điều này càng được thể hiện rõ nét hơn khi từ năm 2020 trở đi, danh mục doanh nghiệp bàn giao về SCIC được dự báo sẽ giảm dần cả về số lượng và giá trị, SCIC đã chủ động chuyển trọng tâm nhiệm vụ sang hoạt động đầu tư kinh doanh vốn. Theo đó, trong chiến lược kinh doanh giai đoạn 2020 – 2030, SCIC xác định đẩy mạnh, mở rộng hoạt động đầu tư kinh doanh vốn với định hướng cụ thể hơn trên cơ sở tiếp tục tập trung đầu tư vào các ngành, lĩnh vực then chốt có tính chất lan tỏa trong nền kinh tế.

Lãnh đạo SCIC, cho hay với mục tiêu trở thành nhà đầu tư của Chính phủ, hoạt động đầu tư là một trong hai trụ cột, quyết định thành công của SCIC. Sau khi nhiệm vụ tiếp nhận, tái cơ cấu doanh nghiệp đã cơ bản hoàn thành, đòi hỏi SCIC phải chuyển trọng tâm nhiệm vụ sang hoạt động đầu tư kinh doanh vốn. Điều này cũng phù hợp với lộ trình và xu hướng chung của các quỹ đầu tư chính phủ ở nhiều nước trên thế giới: thời gian đầu tích lũy nguồn lực và kinh nghiệm từ việc quản trị danh mục được chính phủ giao quản lý, sau đó đi đôi với việc thoái vốn sẽ từng bước đẩy mạnh đầu tư trong nước cũng như quốc tế.

SCIC chủ trương tập trung các nguồn lực để tìm kiếm và hiện thực hóa các cơ hội đầu tư vào nền kinh tế Việt Nam và các doanh nghiệp trong nước; phấn đấu trở thành công cụ đắc lực để Chính phủ phát triển các ngành, lĩnh vực kinh tế trọng điểm, đòi hỏi phải có sự tham gia của Nhà nước. Với vai trò đầu tư Chính phủ, SCIC sẽ đóng vai trò là người cung cấp “vốn mồi” để thu hút vốn đầu tư từ khu vực tư nhân và nhà đầu tư nước ngoài, tận dụng những lợi thế sẵn có của SCIC như: tiềm lực tài chính; uy tín và kinh nghiệm trong lĩnh vực quản lý, đầu tư và kinh doanh vốn nhà nước; kinh nghiệm triển khai dự án trong nhiều lĩnh vực của các đơn vị thành viên trong danh mục đầu tư…

Hoạt động đầu tư của SCIC sẽ tập trung vào các ngành, lĩnh vực then chốt để tạo động lực, nhân tố mới, lan tỏa cho tăng trưởng của nền kinh tế như công nghệ cao (viễn thông, công nghệ thông tin), kinh tế số (hạ tầng số, hệ thống cơ sở dữ liệu), năng lượng (năng lượng tái tạo, năng lượng sạch), các dự án hạ tầng trọng điểm (cảng hàng không, đường bộ, đường sắt), đô thị thông minh, y học – y tế hiện đại, dược phẩm. “15 năm qua, SCIC đã làm tốt sứ mệnh đại diện vốn chủ sở hữu của Nhà nước, bảo toàn tích tụ vốn nhà nước, giờ đã đến lúc phải cố gắng triển khai làm tốt hơn nữa sứ mệnh là một nhà đầu tư lớn, hiệu quả của Nhà nước”, lãnh đạo SCIC, cho biết.

Nguồn dẫn: Ánh Tuyết/ Tạp chí Kinh tế Việt Nam

Link bài gốc: https://vneconomy.vn/tim-von-khung-cho-3-800-kmduong-cao-toc-khong-de-dang.htm

, yêu cầu hoàn thành trong 24 tháng")

{kind=link}